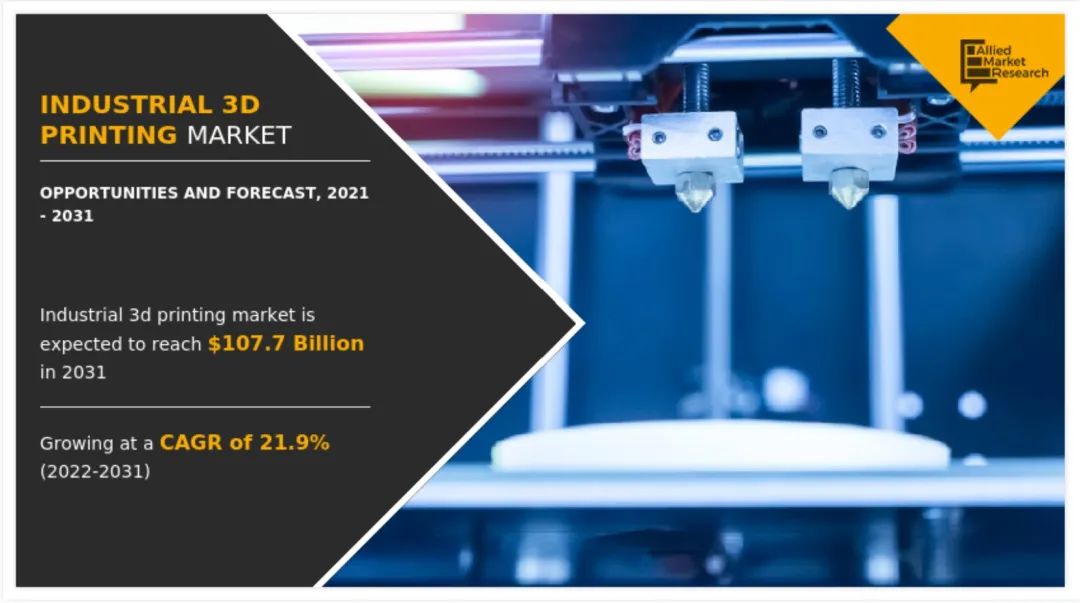

根据Allied Market Research最近发布的研究报告,2021 年全球工业 3D 打印市场价值为 150 亿美元,到2031年,这一数值预计将达到1077亿美元,复合年增长率(CAGR)为21.9%。这主要是由于两个原因:对定制产品的需求以获得竞争优势以及 3D打印材料的快速采用。该报告对几个关键方面进行了详细研究,如区域格局、趋势、行业细分、价值链和竞争格局。

工业 3D 打印,也称为增材制造,是用于使用数字文件开发 3D 对象。工业 3D 打印使用连续分层材料的增材过程来创建对象。由于材料的高精度和高效利用,3D打印在开发定制产品方面已获得各行业的认可。由于材料浪费减少以及生产时间和成本降低,工业部门采用 3D 打印的情况有所增加。早些时候,3D 打印仅限于快速生产原型。然而,随着技术的进步和应用的增加,3D 打印越来越多地用于工作条件下原型的功能测试和最终产品的开发。工业 3D 打印技术的主要应用是消费品、国防、航空航天和汽车等行业。

正如今年早些时候在《2022年Wohlers报告》中所反映的那样(《Wohlers Report 2022 》:增材制造2021年全球增长19.5%),增材制造行业正在经历强劲的增长。除了这种增长之外,还提到了COVID-19疫情大流行对市场的负面影响。在过去的两年里,健康危机影响了主要的行业参与者,由于缺乏开发 3D 打印解决方案的熟练劳动力,他们的发展速度大幅放缓。不过如今增材行业正在恢复,预计到2031年将达到其最高的市场价值。此外,这次报告分析为增材制造公司、投资者和用户提供了一种方法,使他们能够深入了解在未来几年内应该利用的细分市场,能够分享这一增长福利。

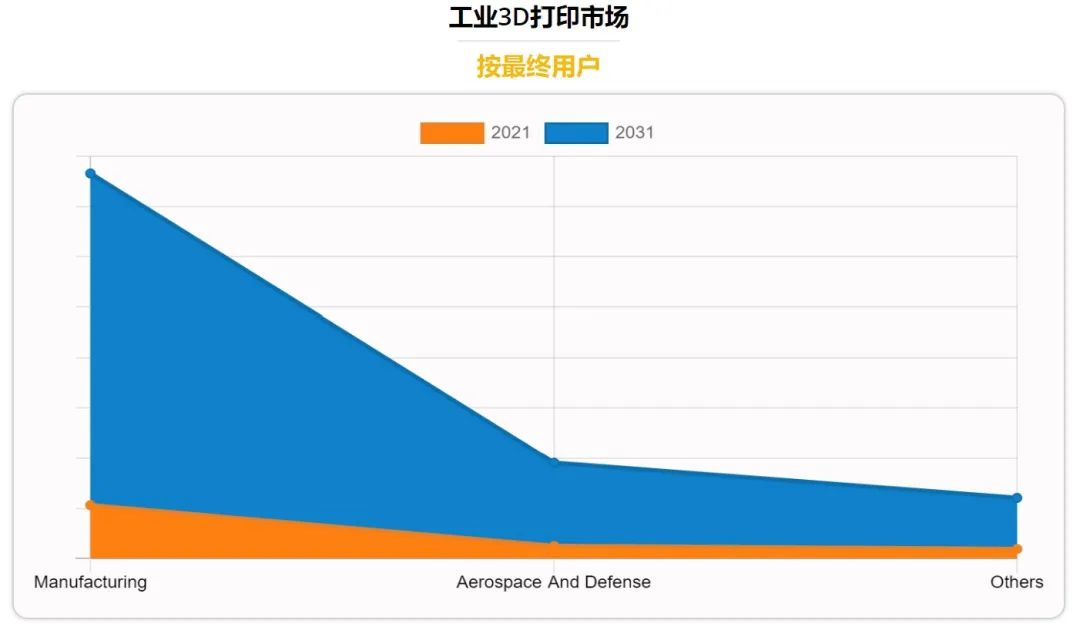

△工业增材制造的终端用户(图片来源:Allied Market Research)

工业3D打印的趋势

如上图所示,报告根据增材制造用户类型分析了增材制造市场。与其他传统方法相比,这种技术提供了创造经济实惠、复杂和更轻的部件的可能性。因此,我们看到,工业部门显然是最突出的,无论是创建原型、工具还是最终部件。即便如此,值得注意的是,航空航天和国防部门处于第二位,并且预计在未来几年将继续增长。就地区而言,北美预计在2021年将占最大份额,几乎贡献了总市场份额的一半。然而,拉丁美洲、中东和非洲(LAMEA)国家在预测期内预计将实现24.1%的复合增长率。

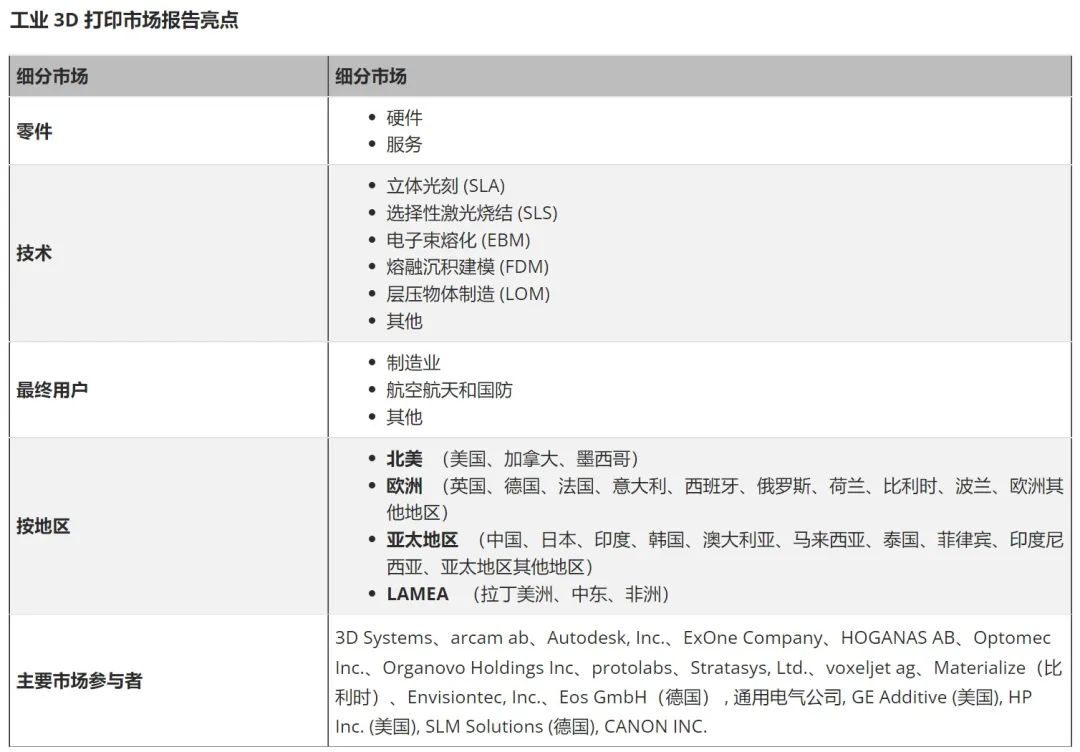

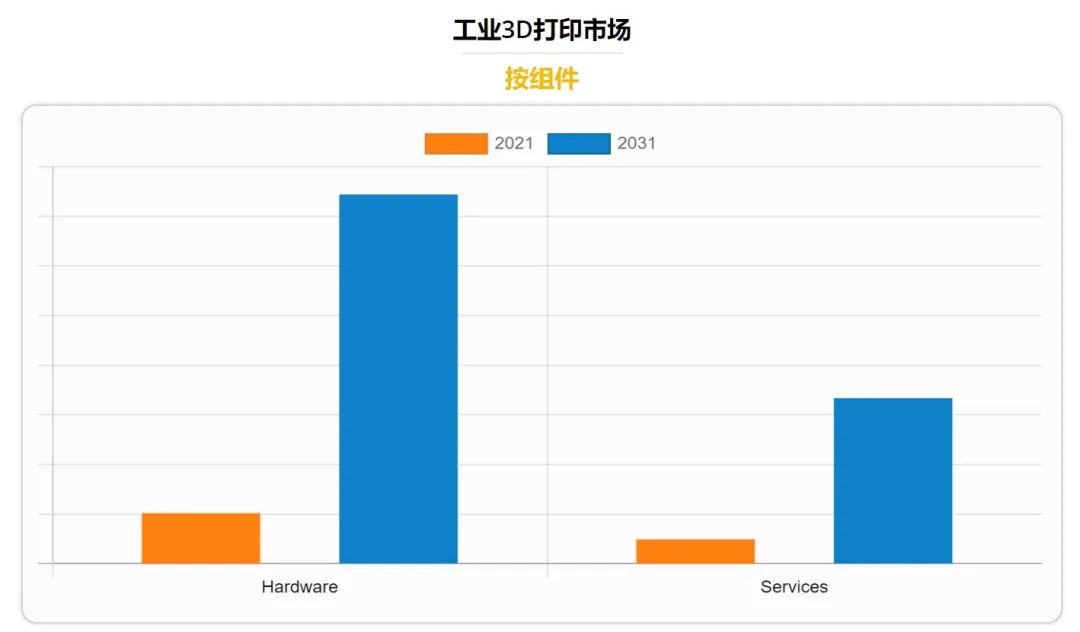

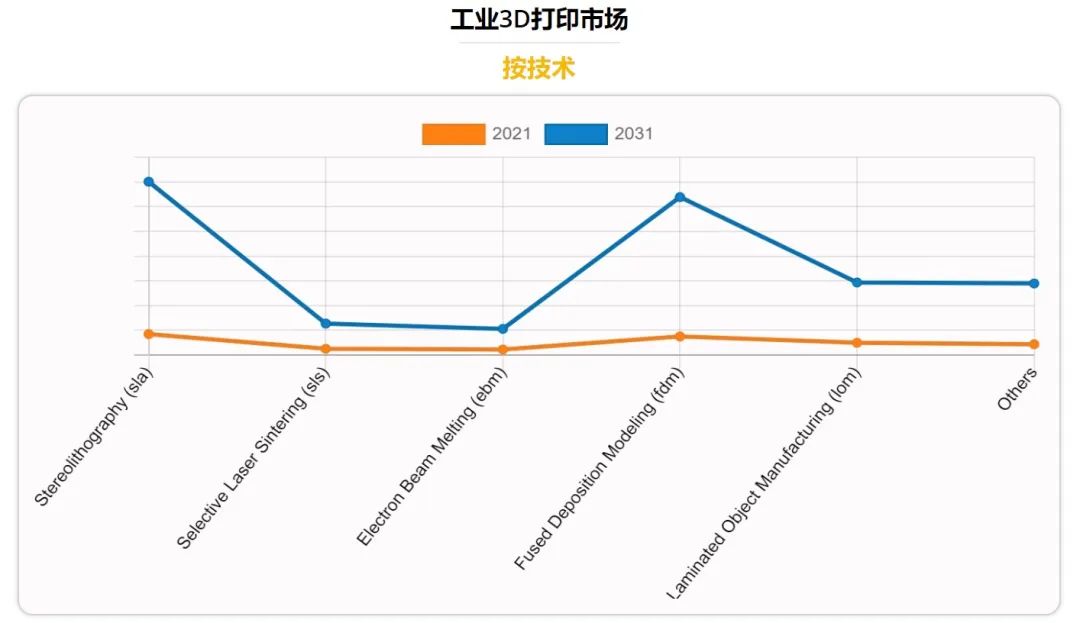

如果我们专注于3D打印解决方案本身,我们可以看到该研究强调了两个重要方面:组件和技术。组件指的是机器运行所不可缺少的元素,即硬件和软件。在这方面,我们可以看到,硬件部分在2021年占总份额的三分之二以上,并预计在2031年前保持其领先地位。另一方面,许多市场参与者使用了不同的3D打印技术。立体光刻技术(SLA)部分占据了超过四分之一的市场份额,预计在未来几年将继续保持领先地位。然而,在预测期内,FDM 3D打印将注册最高的复合年增长率。

△最广泛使用的3D技术的比较及其在未来几年的增长(图片来源:Allied MarketResearch)

报告指出的另一件事是3D打印应用的障碍。这些包括技术的高成本,以及对熟练的专业人员的需求,这可以解释增加市场价值的困难。相比之下,各行业的应用和改进的制造工艺为2031年的工业3D打印提供了一个潜在的增长机会。

资料来源: 激光行业观察